百億鹿茸待擴容!吉林沖刺“入食”申報:能邁過“食藥物質”坎嗎?

2025-09-18

近年來,我國鹿茸市場持續擴張,展現出穩定的增長態勢。數據顯示,2024年中國鹿茸行業市場規模達120億元,其中保健食品占比35%。未來五年,鹿茸市場將以6.8%的復合年增長率攀升,到2030年整體規模有望突破280億元。然而,當前鹿茸僅被納入"可用于保健食品的物品"范疇,無法進入普通食品領域,這個充滿活力的產業正面臨著"藥食同源"的政策限制,這道門檻能否跨越,將決定鹿茸產業能否在健康消費升級浪潮中實現更大突破。

1.營養價值

鹿茸分為梅花鹿和馬鹿,是鹿科動物雄鹿未骨化幼角的統稱,是唯一周期性再生器官,每年春末夏初,雄鹿角骨無痛脫落,60-90天內以每1-2cm速度重新長出鹿茸,這種高效的再生能力使其兼具科研價值與滋補屬性。

在營養成分上:鹿茸含有50%-60%的優質完全蛋白,包含人體必需的8種氨基酸,且氨基酸組成比例接近人體需求,吸收率遠高于植物蛋白。此外,鹿茸還含有磷脂、脂肪酸及鈣、磷、鋅、硒等20多種礦物質,其特有的鹿茸多肽成分已被證實具有促進成骨細胞增殖、改善骨密度及調節免疫細胞活性等功能,為其功能價值提供了科學支撐。

2.產業分布格局

我國鹿茸產業已形成"核心區主導、新興區補充"的區域集聚格局。吉林省作為絕對核心,2024年鮮鹿茸產量達1139.8噸,占全國總量的70%;全國審定的9個梅花鹿品種(系)中,吉林占7個,兩家國家級梅花鹿保種場均位于該省。其中長春市雙陽區作為"中國梅花鹿之鄉",鹿只總量達33.8萬只,占全省40%、全國30%。

在新興產區方面:內蒙古、新疆等西部地區憑借草原生態優勢,成為馬鹿茸生產的重要增長極,預計2025年內蒙古馬鹿茸產能將突破420噸,占全國馬鹿茸產量的35.2%,與吉林梅花鹿形成品種互補。

鹿茸的產業邊界,始終受限于政策審批框架。從2002年馬鹿茸解禁到2014年梅花鹿茸合規,再到當前的審批結構性特征,每一步調整都深刻影響著產業走向。

1.準入歷史:遞進式身份突破

馬鹿茸率先解禁(2002年):原衛生部在《關于進一步規范保健食品原料管理的通知》(衛法監發〔2002〕51號)中,首次將馬鹿茸列入《可用于保健食品的物品名單》,為鹿茸的保健食品應用提供了首個制度依據。但此時梅花鹿茸因受野生動物保護規定限制,仍處于"政策灰色地帶",無法合規使用。

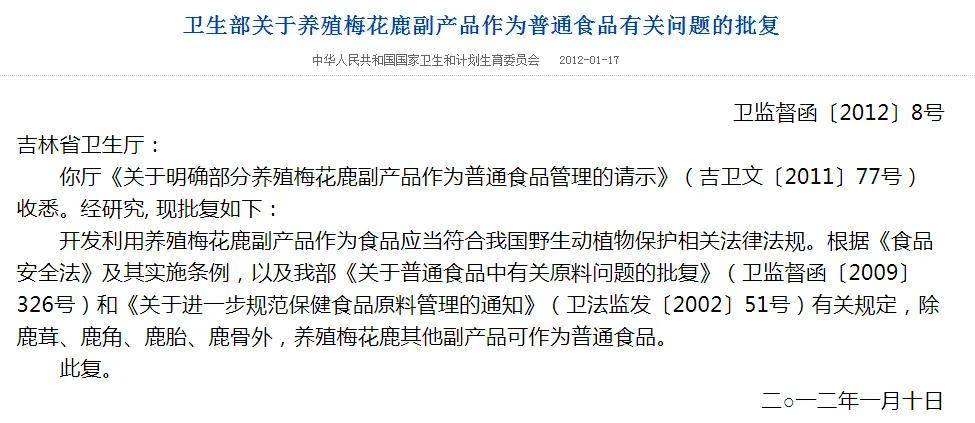

梅花鹿其他副產品先入食(2012年):原國家衛計委針對吉林省衛生廳《關于明確部分養殖梅花鹿副產品作為普通食品管理的請示》作出答復,明確“除鹿茸、鹿角、鹿胎、鹿骨外,養殖梅花鹿的其他副產品可作為普通食品管理”。這一政策首次為梅花鹿產業打開“部分解禁”窗口,既為地方產業探索提供了合規路徑,也為后續核心原料(鹿茸等)的政策突破積累了實踐經驗。

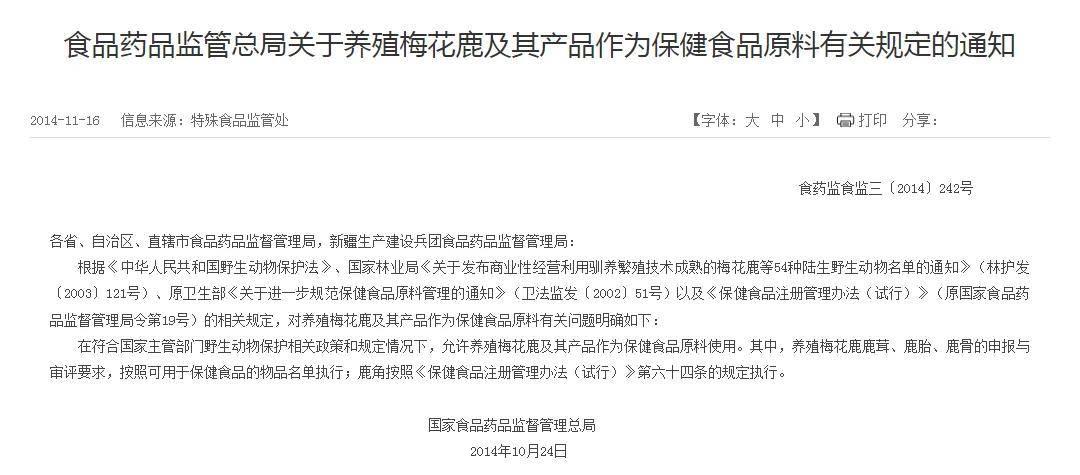

梅花鹿茸實現突破(2014年):原國家食品藥品監管總局發布《關于養殖梅花鹿及其產品作為保健食品原料有關規定的通知》,明確"在符合野生動物保護政策前提下,允許養殖梅花鹿的鹿茸、鹿胎、鹿骨作為保健食品原料"。這一政策使梅花鹿茸首次獲得合法身份。至此,我國兩大主流鹿茸品種均獲得保健食品原料資格,為產業擴張奠定了制度基礎。

2.當前審批的結構性特征

截至2025年9月11日,國家市場監督管理總局特殊食品信息查詢平臺顯示,含鹿茸原料的保健食品共396個,但呈現出品種失衡、功能集中、劑型傳統的顯著特征:

品種失衡:梅花鹿占比極低:396個產品中,馬鹿茸產品占絕對主導,梅花鹿茸產品僅7個,與梅花鹿養殖規模占全國70%的產業地位嚴重不符。

功能集中:局限傳統滋補:功能聲稱高度聚焦"緩解體力疲勞"(265個,占66.9%)和"增強免疫力"(189個,占47.7%),雙功能產品(80個,占20.2%)也以這兩類組合為主;而抗氧化(4個)、改善睡眠(1個)等現代健康需求相關功能占比不足2%,功能開發滯后于市場需求。

劑型傳統:脫離年輕消費:硬膠囊(148個,占37.4%)、酒劑(132個,占33.3%)是主流劑型,合計占比超70%;片劑(41個)、口服液(43個)等劑型占比有限,與年輕群體偏好的"便捷化、零食化"趨勢脫節,制約市場滲透。

當前鹿茸市場呈現"需求端結構性爆發"的特征。2024年,吉林省實現鹿業全產業鏈產值466億元,計劃2027年突破1000億元。健康消費升級推動鹿茸需求從"傳統滋補"向"全人群、多場景"延伸,傳統品類持續增長。

天貓國際數據顯示:含鹿茸成分的增強免疫力類保健品年增速達21%,運動營養領域滲透率提升至8.7%;京東平臺鹿茸養生酒類目年銷售額增長34%,凍干鹿茸粉等便捷化產品增速更高達42%。年輕群體成為新主力,25-35歲消費者在鹿茸保健品領域的貢獻率已達37%,推動代餐型鹿茸蛋白粉、即食鹿茸片等創新產品復購率升至43%。

美團調研顯示:72%的90后傾向用功能性零食替代傳統保健品,小紅書"養生零食"話題閱讀量破8億次,Z世代貢獻65%熱度——但這與鹿茸現有產品中硬膠囊、酒劑占70.7%的傳統形態形成強烈反差,產品創新嚴重滯后。

值得一提的是,我國作為全球最大的鹿茸消費市場,國內產量難以滿足需求,長期依賴進口補充。2020-2024年期間,其鹿茸進口量、凈進口量和貿易逆差額均整體呈現上升態勢,凸顯了國產鹿茸產業升級的緊迫性。

鹿茸要實現千億產業目標,核心在于跨越"藥食同源"的政策門檻。當前,監管層的審慎態度、申報的高門檻,與地方政府的積極推進、國家政策的試點創新,共同構成了破局的復雜圖景。

1.政策瓶頸:監管顧慮與高申報門檻

鹿茸"藥食同源"的推進,面臨兩大核心障礙:

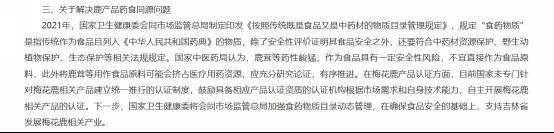

監管層的審慎態度:2023年7月,農業農村部在《對十四屆全國人大一次會議第3213號建議的答復》中明確指出:國家中醫藥局認為:"鹿茸等藥性峻猛,作為食品存在安全性風險,且可能擠占醫療用藥資源,需充分論證、有序推進。"這一表態直指傳統中藥材食品化的核心矛盾——安全性評估與資源分配平衡。

圖源:農業農村部政府信息公開

申報的高門檻:根據2021年《按照傳統既是食品又是中藥材的物質目錄管理規定》,食藥物質需同時滿足"傳統食用歷史""列入《中國藥典》""通過安全性評價"三大條件,且需提供成分分析、毒理學試驗等系統數據。對鹿茸而言,需同時證明"無毒歷史"與"現代安全性",科研投入大、周期長。

2.地方突破:吉林的系統性推進策略

作為鹿茸主產區,吉林省正全力以赴推動鹿茸邁過藥食同源這道坎,已形成"科研攻關+政策激勵+制度支撐"的組合推進方案,為鹿茸藥食同源突破積蓄力量。

政策支持:近年來吉林省先后出臺《關于推進梅花鹿產業健康發展的意見》、《吉林省人民政府辦公廳關于打造吉林區域品牌推動高質量發展的實施意見》、《吉林省人民政府辦公廳關于加快梅花鹿產業發展的意見》等一系列扶持政策,為鹿茸產業高質量發展提供了強有力的制度保障。

圖源:吉林省人民政府信息公開平臺

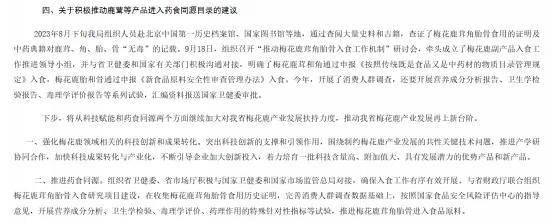

歷史與科學雙重論證:2023年8月,吉林省畜牧局赴北京中國第一歷史檔案館、國家圖書館,查閱史料證實梅花鹿茸角胎骨的傳統食用記錄及中藥典籍"無毒"記載;與省衛健委和國家有關部門積極溝通對接,明確差異化申報路徑——梅花鹿茸、角按"食藥物質"申報,鹿胎、骨按"新食品原料"申報,系統開展消費人群調查,營養成分分析報告、衛生學檢驗報告、毒理學評價報告等系列試驗,為申報積累核心數據。

圖源:吉林省人民政府信息公開平臺

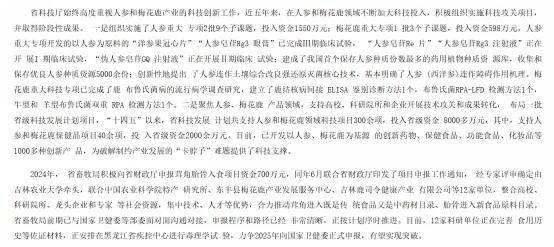

科研與資金保障:2024年,投入茸角胎骨入食項目資金,由吉林農業大學牽頭,聯合中國農業科學院特產研究所、東豐縣梅花鹿產業發展服務中心等12家單位,整合高校、科研院所、龍頭企業和專家等社會資源,集中技術、人才等優勢,合力推動入食進程,目前正完善食用歷史等佐證材料,力爭2025年向國家衛健委正式申報;同時設立激勵政策,對開展入食研究并成功的,每種產品給予200萬元獎補。

鹿茸標準體系持續完善:推動發布《梅花鹿茸分等質量》《馬鹿茸分等質量》《鹿茸加工技術規程》和《鹿營養需要量》4項國家標準,系統規范了鹿茸從養殖到加工的全鏈條質量要求,既為安全性評估提供技術依據,也為監管層科學決策奠定基礎。

3.政策機遇:國家層面的制度創新支撐

國家層面的政策調整,為鹿茸入食破局打開了制度窗口。

(1)頂層設計:國家戰略釋放明確信號

《中國食物與營養發展綱要(2025-2030年)》將“推動食藥物質開發利用”列為重點任務,明確提出“擴大食藥同源品種范圍”的要求。綱要強調構建食藥物質成分數據庫、完善標準規范,通過“科學數據+傳統經驗”的雙重論證邏輯,為地方特色品種納入目錄提供了頂層制度保障。這一戰略部署與鹿茸產業的升級需求高度契合。

(2)動態擴容機制:標準明確與流程規范

國家衛健委對食藥物質目錄的動態擴容與標準細化,也正在構建更具包容性的制度環境。2023年,黨參、靈芝、鐵皮石斛等9種傳統中藥材通過試點論證被新增納入食藥物質目錄,2024年又進一步將地黃、麥冬等4種物質納入管理,形成"成熟一個、納入一個"的漸進式改革節奏。這種審慎而靈活的政策邏輯,為鹿茸這類具有悠久食用傳統但需強化安全論證的品種,提供了清晰的申報路徑。

(3)復方備案試點開啟市場擴容新路徑

國家市場監督管理總局2025年啟動的復方保健食品備案試點,傳遞出監管思路的創新趨勢,表明監管框架正從"從嚴審批"向"分類管理"轉變。雖然鹿茸未直接列入首批試點原料名單,但鹿茸作為已獲396個保健食品注冊的原料,有望在試點經驗成熟后通過更高效的備案通道實現市場擴容。

鹿茸從禁止使用到有限放開,再到尋求全面突破的歷程,反映了我國食藥監管體系對傳統資源現代化利用的認知深化。隨著《中國食物與營養發展綱要(2025-2030年)》對"食藥物質潛力挖掘"的部署推進,以及食藥物質目錄的動態擴容,鹿茸跨越"藥食同源"門檻的政策窗口已逐步打開。

食藥物質管理正形成"歷史依據為根、科學數據為據、分類管理為要"的成熟邏輯。鹿茸產業若能持續完善安全性數據積累、強化標準化生產,完全有望復制鐵皮石斛的成功路徑,突破"保健食品"的局限,實現從"百億級"到"千億級"的產業躍遷。而這一過程,也將為我國其他傳統中藥材的"藥食同源"突破,提供可復制的經驗,推動傳統滋補產業在大健康時代煥發新活力。