跨境監管風暴升級,進口保健食品“刷單二次銷售”被判刑!

2025-09-17

2025年跨境保健食品行業的監管風暴已進入"穿透式稽查"新階段。曾經被部分商家視為“低成本走貨”的“刷單二次銷售”模式,如今已成為觸發高額罰款、刑事追責的高危行為。本文通過梳理典型違法案例、解析政策紅線及監管新動向,為行業從業者劃出清晰的合規邊界。

1、判例直擊:二次銷售違法代價遠超想象

案例1:2025年最新審結的這起案件,為行業敲響了最沉重的警鐘

圖源:某地級人民法院網

被告人楊某為降低進口成本,通過微信群組織400余名“刷手”,利用他人身份信息虛構個人自用訂單,在多個跨境電商平臺批量購買進口保健食品。這些本應按一般貿易申報、完成注冊備案并補繳全額稅款的商品,被偽報為“個人自用”跨境商品通關,累計走私6217清單票次,偷逃應繳稅款51萬余元,楊某從中獲利僅4.5萬元。

法院審理認為,楊某通過“刷單”虛構交易、偽報貿易性質,已構成走私普通貨物罪,且系主犯。雖因其主動退贓、認罪認罰具有從輕情節,但仍被判處有期徒刑一年六個月,緩刑二年,并處罰金10萬元。

此案的核心警示在于:“刷單”不再是“違規”,而是涉嫌刑事犯罪。無論是組織刷單的商家,還是參與刷單的“刷手”,都可能被認定為共犯,承擔法律責任。

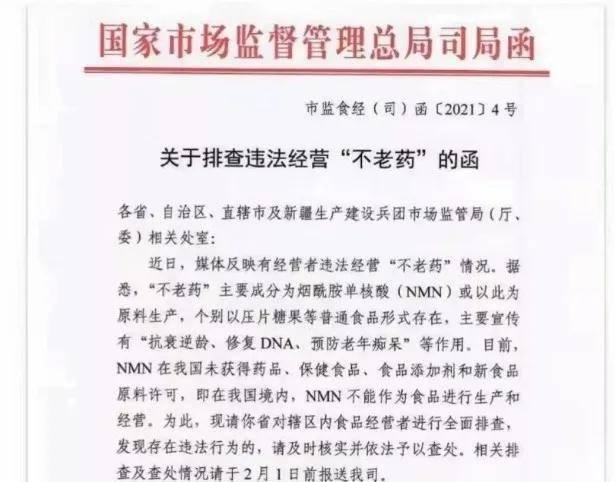

案例2:上海NMN退貨二次銷售,過期商品被罰9.7萬

2025年上海某跨境電商企業將保稅倉退貨的日本進口NMN產品截留后二次銷售,部分批次已超過保質期,且該產品未取得保健食品注冊證。市場監管部門依據《食品安全法》第一百二十四條,對其作出"沒收違法所得+罰款9.7萬元"的頂格處罰,并將其列入"嚴重違法失信名單"。

圖源:網絡

2021年國家市場監管總局已明確NMN不能作為食品生產經營,2023年國家衛健委否決了NMN作為食品添加劑的申請。但仍有商家通過跨境渠道購入后違規銷售,上海市浦東新區法院在相關民事案件中明確:NMN產品在我國境內不能作為食品進行生產和經營,商家宣稱"可以食用"即構成違法。

案例3:杭州輔酶Q10私域分銷,無標簽無備案雙重違法

2025年杭州某跨境電商公司通過"螞蟻搬家"方式從保稅倉分批提離境外生產的輔酶Q10產品,未取得"國食健注J"注冊證,也未在商品頁面提供中文電子標簽,直接通過微信私域流量分銷。市場監管部門依據《廣告法》第五十五條,對其作出"沒收廣告費用500元+罰款5000元"的處罰,并要求平臺凍結其跨境支付賬戶。

2、政策紅線:二次銷售的四大違法禁區

跨境進口保健食品的二次銷售之所以風險頻發,核心在于觸碰了國家針對跨境電商的多重監管紅線,相關政策早已明確禁止性規定。

01. 貿易性質禁區:“個人自用”不可轉為商業銷售

根據《關于完善跨境電子商務零售進口監管有關工作的通知》(商財發〔2018〕486號),跨境電商零售進口商品僅限個人自用,年度交易限值為26000元;若要二次銷售,必須轉為一般貿易進口,補繳全額稅款(含關稅、增值稅、消費稅)并辦理相關許可證。

實踐中,乳清蛋白粉等保健食品的跨境電商綜合稅率11.9%,而一般貿易進口稅率高達38.5%,巨大稅率差成為部分企業鋌而走險的主要誘因,但偷逃稅款超過5萬元即可能構成走私罪。

02. 注冊備案禁區:未合規備案不得銷售

根據《保健食品注冊與備案管理辦法》,跨境進口保健食品需區分“注冊”與“備案”:首次進口的非維生素、礦物質類保健食品,必須取得“國食健注J”注冊證;維生素、礦物質類保健食品,需完成“食健備J”備案;未取得注冊/備案的產品,即使通過跨境電商渠道進口,二次銷售仍屬違法。前述上海NMN案中,因NMN未獲批為保健食品原料,且未完成注冊,直接觸發頂格處罰。

03. 標簽合規禁區:電子標簽需符合國家標準

跨境電商零售進口保健食品雖可豁免中文實體標簽,但需在平臺頁面顯著位置提供中文電子標簽,內容必須符合GB7718-2011要求,包括成分表、食用方法、不適宜人群、原產國等28項強制信息。企業如未提供合規電子標簽,或被認定為“誤導性銷售”,成為處罰關鍵依據;若標簽存在虛假標注(如成分含量虛高),還將同時違反《反不正當競爭法》,面臨疊加處罰。

04. 退貨管理禁區:截留退貨二次銷售屬違規

根據《跨境電子商務零售進口退貨中心倉管理規范》,跨境電商退貨商品需在海關監管下重新分揀、檢驗,確認符合質量標準(如未過期、未損壞)后方可再次銷售;未檢驗或不合格商品必須銷毀。上海NMN案中,企業截留過期退貨商品二次銷售,因違反退貨管理規定被加重處罰。

三、2025監管升級:三大新動向收緊合規閘門

2025年下半年以來,監管部門從海關查驗、稅務申報、平臺責任三方面進一步強化監管,跨境保健食品二次銷售的合規壓力持續升級。

01. 海關查驗加碼:“一日游”模式成重點打擊對象

海關總署針對跨境電商“一日游”模式(尤其是中港車1210模式)的查驗率提升至歷史最高,部分口岸對保健食品類目實施100%查驗,甚至暫停中港車入關通道。核心查驗要點包括:成分一致性:備案信息、申報要素、外包裝成分含量必須完全一致,不符將面臨貨值5%-30%的處罰;含有藥典成分的保健食品將直接退運并處罰;外包裝需明確標注原產國,無法提供原產地證明的不予通關。

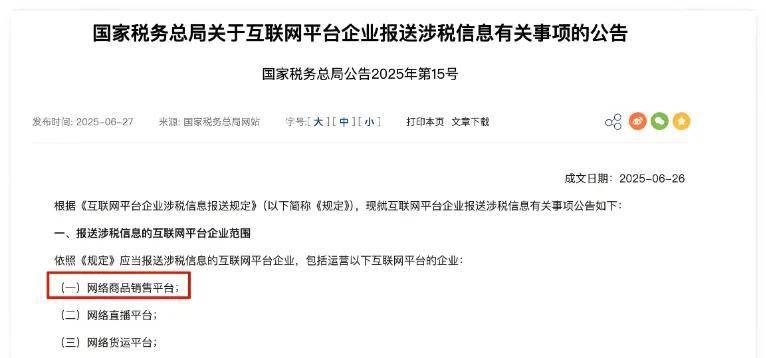

02. 稅務合規剛性化:平臺需報送交易數據

國家稅務總局2025年7月發布15號公告,明確稅務穿透式監管要求:亞馬遜、TikTokShop等境內外電商平臺,無論是否在中國注冊,只要服務中國商家或消費者,均需每季度向稅務機關報送商家身份及收入數據;境內代運營、店鋪管理等服務商需同步報送涉稅信息,未合規報送將承擔連帶責任。

03. 數據比對強化:差異超10%觸發稽查

2025年10月起,稅務機關將直接比對電商平臺報送數據與商家自行申報數據,若差異超過10%,將立即觸發稅務稽查。對于通過“刷單”“低報價格”等方式規避稅款的二次銷售行為,將依法追征稅款、加收滯納金,并可能移送司法機關。

結語:從行政處罰到刑事追責,從海關查驗到稅務穿透監管,跨境進口的“二次銷售”已成為監管高壓下的“禁區”。對于跨境進口從業者而言,唯有徹底摒棄“二次銷售”的僥幸心理,建立全流程合規體系,才能實現可持續經營。畢竟,比起罰款和刑期,合規的“慢錢”,才是真正能賺到的錢。